目前国内豆粕市场可谓置身于“冰火两重天”。在饲用需求低迷同时,也不乏存在支撑市场的因素。就拿节后炒的沸沸扬扬的巴西罢工来说,尽管属于阶段性炒作,却使得低迷的豆粕市场打了一个翻身仗,短短一周国内豆粕现货价格较节前上涨100-200元/吨。在伴随着罢工活动的结束,豆粕价格逐步下行,但整体水平依旧高于节前。从整体市场情况来看,影响豆粕后市运行的因素颇多,笔者将从“多”“空”两个方面进行分析。

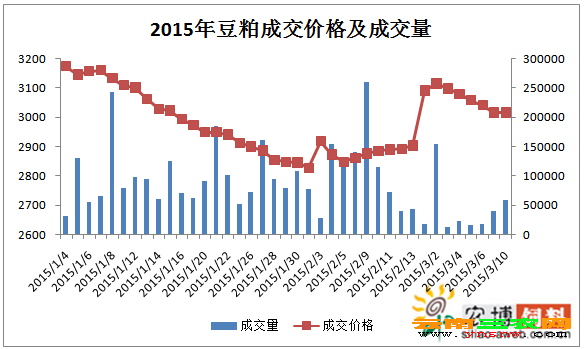

首先,我们来看一下2015年迄今为止国内豆粕价格基本走势:

整个1月豆粕市场处于持续下跌阶段,2月初开始呈现反弹态势,节后价格强势上涨。年初开始的价格下跌主要延续去年弱势,需求低迷导致的整体下跌。价格的低迷令油厂亏损严重,甚至停机。恰恰因为这样,导致豆粕库存节前饲料企业备货后出现持续明显下滑,加之巴西罢工导致的物流隐患,两者共同提振节后豆粕价格上行。

再次,我们来看豆粕市场后市影响因素:

一、利空影响

全球大豆供应宽松、国内进口大豆供应增加

1 月中国大豆进口量为688万吨,较去年同期的599.1万吨有明显增长,2月份到港预计在450万吨左右,3月大豆进口量也高于预期。计算下来,一季度大豆进口总量高于去年同期。4月开始,油厂开机率逐步提升,加之南美大豆集中上市,届时进口大豆供应将保持宽松,给予豆粕市场一定压力。从国际角度来看,南美大豆产区天气持续良好,将继续提振大豆单产,南美大豆丰产前景较为乐观,也奠定了全球大豆丰产、供应宽松的格局,导致,豆粕未来走势不容乐观。

国内养殖业恢复尚需时日 饲用需求受限

目前国内养殖业未见起色,2、3月也是养殖业处于需求淡季,影响豆粕消耗,油厂豆粕提货速度开始放缓,终端需求对豆粕行情走势的提振作用相当有限。生猪价格的持续下跌,导致养殖户补栏积极性较差,而生猪及母猪存栏偏低,豆粕需求受到抑制。3月份来看,家禽养殖或有改善,禽料对豆粕的需求或将好转。但生猪由于周期比较长,亏损严重,猪料需求依旧不乐观,因此,豆粕继续上涨可能性较小。

二、利多影响

巴西罢工后续影响 或导致大豆到港延迟

在经历大豆收获耽搁以及司机罢工造成的出口缓慢过后,巴西的大豆出口目前有望恢复到更为正常的水平。3月底及4月初,抵达巴西港口的货轮将装运约760万吨大豆。然而在此之前,2月巴西大豆运输受到抑制,也将导致国内大豆的阶段性供应紧张,给油厂提价提供条件。尽管罢工问题得到解决,但我们不能排除车辆拥堵或将带来的另一交通问题。3-4月将有大量豆子出口到国外,造成的拥堵也将导致达到运往国内时间延迟。

油厂豆粕库存底、未执行合同量偏高 无销售压力

需求清淡,导致节前油厂开工率偏低,同时节前的采购一定程度上影响到节后油厂豆粕库存见底。据笔者了解,截止第9周,国内主要沿海地区油厂豆粕库存总量减少至42万吨,较节前下滑近30万吨;未执行合同量依旧偏高在340万吨,与节前基本持平。短期内,豆粕供应紧张也将导致油厂挺价;同时从合同量来看,即便市场需求依旧低迷,但油厂整体销售无压力。

三、后市预测

抛开上文提到的几个因素外,市场还存在其他影响因素。随着油厂开机率提升,豆粕产出大于提货,部分油厂库存增加。加之需求阶段性转淡,市场缺乏备货积极性。南美天气整体无大碍,丰产概率上升等一些列利空因素的打压,整体来看,豆粕市场未来走势依旧偏空。短期来看,豆粕市场将维持弱势调整的局面,价格将以窄幅震荡为主。